(焦点访谈):这一两年,有类新闻大家都不陌生,那就是一些P2P公司,以高额利息吸引社会资金,堵不上窟窿就卷款潜逃,这样的事我们时有耳闻。其实,规范的P2P公司,应该是“互联网金融点对点借贷平台”,可以提供安全高效的融资中介服务。为了正本清源,保证P2P的健康发展,今年8月国家出台了《网络借贷信息中介机构业务活动管理暂行办法》,10月又出台了《互联网金融风险专项整治工作实施方案的通知》。应该说,这些规范的针对性都很强,落实到位必有成效。那它们落实到位了吗?

9月上旬,记者在北京一处商业区附近看到,几位年轻人正在路边搞赠送老花镜的活动。记者了解到,花镜可以免费送,但要登记个人信息,还必须本人到发放的公司去领。

原来,这些人是一家理财公司——北京华赢凯来公司的员工,他们搞的送花镜活动明显针对的是中老年人,这里面有什么门道呢?按照指引,记者来到了这家公司,业务人员说,这家公司一直是做P2P理财的,现在正在推出新产品。

业务人员介绍,公司实力雄厚,这满墙的牌匾就是证明。记者注意到,摆在最显眼位置的,是一个名为“信用等级评价AA级企业”的牌匾,不过仔细观察,这上面却没有公司的任何信息,记者电话联系上了颁证机构:中国互联网协会信用评价中心,工作人员告诉记者:“你说的华赢凯来我这是查不到的,我不知道这块铜牌的真实性,我觉得你们(投资)还得谨慎吧。”

看来,用来装点门面的牌匾背后另有故事。看出记者有顾虑,业务员又拿出了一份前段时间刚签定的合同,从合同上看,他们推销的理财产品是债权转让,就是客户拿钱,从华赢凯来手中购买债权,华赢凯来承诺返还本金并给予一定的收益。仔细查看这份合同,转让方华赢凯来公司负责人叫白丹青。合同的另一方债务方,也就是欠华赢凯来钱的那一方,显示是邢台县东旷公路公司。

记者查询河北工商系统官网,吃惊地发现,邢台县东旷公路公司实际控制人也叫白丹青。与转让方北京华赢凯来公司负责人同名,也就是说这份合同上的债务人、债权转让人很可能是同一人,这已经涉嫌了资金自融,也就是利用平台自己给自己的项目融资。由于自融极易演变成非法集资,今年8月24日颁发的网络借贷中介机构管理办法明确提出,平台不得“为自身或变相为自身融资”。

详细看这份合同,其中除了转让方、债务方,还有一个担保方,业务人员强调,为了保障客户收益,所有合同都由这家中字头企业——中国建设企业联合集团有限公司进行担保。

业务员对记者说,这家企业是北京的,和他们是一种合作关系。记者观察到,说这些话时,业务员显得并不自然,这背后难道还有什么故事吗?记者查询工商系统网站,发现承担担保的这家公司实际是:中国(香港)中国建设企业联合集团有限公司北京代表处,负责人依然是白丹青。根据相关规定:包括香港、澳门、台湾在内的境外企业驻中国境内代表机构不得从事营利性活动,也就是说,这家代表处根本没有担保资格。这份合同多处违规,转让方、债务方、担保方三方实际控制人还很有可能是同一人,蕴含着极大风险。

采访期间,记者还遇到投资者来北京华赢凯来追赔损失,投资者提供的相关资料显示,对所有到期投资,华赢凯来单方面强制顺延,也就是说,投资者的钱不能按期兑付。

除了绝对禁止自融,8月24日颁发的暂行办法对P2P的其它做法也划出了明确红线,但记者在调查中发现,目前依然有平台无视这些红线。在上海徐汇区的一家P2P公司——象山天申投资咨询有限公司上海分公司,业务人员向记者介绍,在这里投资,年化收益高能达到15%,并且绝对保障收益。

根据暂行办法:P2P公司不得“直接或变相向出借人提供担保或者承诺保本保息”。这家平台明显违规。不仅如此,客户投资后,这家公司在资金管理上也存在问题。公司业务员说,他们公司在银行开户,然后把客户投资的钱转到公司账户上去。

根据暂行办法:平台不得“直接或间接接受、归集出借人的资金”,也就是说,必须由银行存管,不允许平台接触客户资金,这也是一条必须遵守的红线,但这家公司依然是无视这条红线。同样根据暂行办法,P2P借贷必须通过互联网进行,然而记者试图登陆这家公司网站时却发现,公司网站早已关闭,这实际是一家僵尸平台。根据国家互联网应急中心提供的数据,目前全国已消失的P2P平台数以千计。

国家互联网应急中心互联多金融风险分析项目组负责人吴震介绍,截止到10月28日,他们的系统共监测到的5312家P2P网络借贷平台中尚在运营的有3209家,也就是说,消失平台占到40%。而即使还在运营的平台,违规或异常的也有854家,平均算下来,每5家就有不只一家存在问题,其中涉嫌自融、承诺保本保息、承诺高收益等问题最为普遍,此外,还有些平台的做法更加无视已经颁布的管理办法。

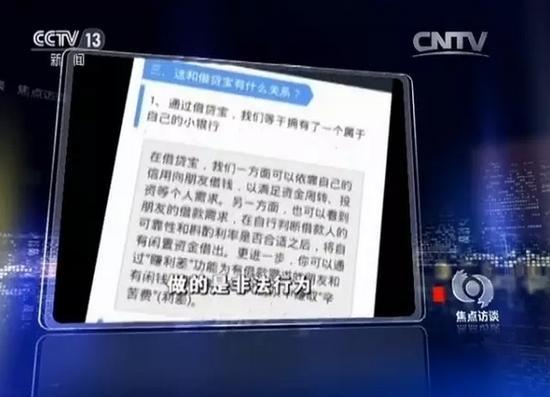

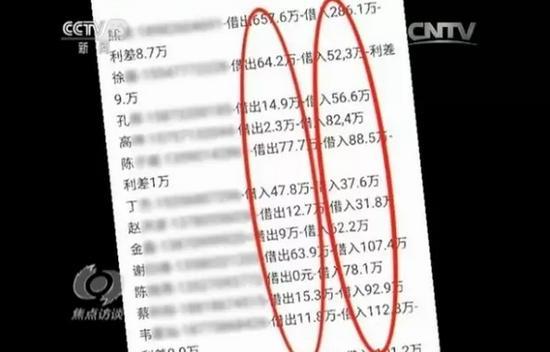

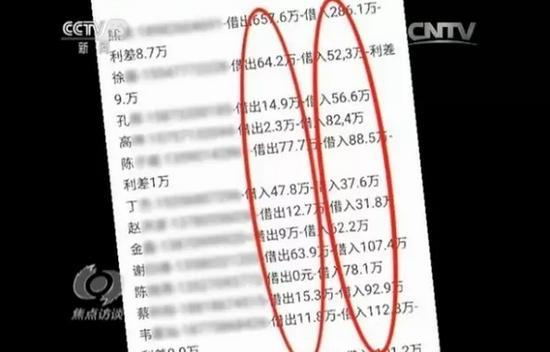

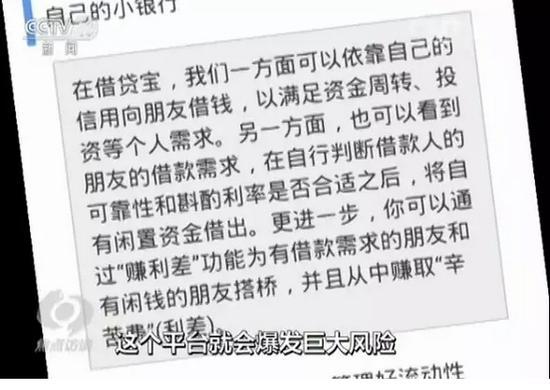

一家名叫借贷宝的P2P平台内部人士向记者提供的资料显示,不少人都存在着从平台上借入资金的情况,少的几十万元,多的甚至一、两百万元。而为了防范在同一平台借入资金过多导致的坏账风险,8月24日颁布的暂行办法明确规定:“同一自然人在同一网络借贷信息中介机构平台的借款余额上限不超过人民币20万元”,借贷宝明显超越这条红线。记者来到了借贷宝公司,接待人员说,记者了解到的情况确实存在,但暂行办法对公司没有约束力。

按理说,网络借贷信息中介机构的设立初衷,是为了解决中小企业融资难,促进普惠金融。但从这份内部资料可以看出,从平台上借入资金的没有任何公司企业,全是个人,并且除了借入外,还有借出,有的还写着利差字样。内部人员透露,借贷宝平台参与者大多数都是个人,都在利用这个平台做着借入借出赚利差的生意。

那么,已颁布的P2P管理暂行办法真的管不到借贷宝吗?根据规定,“实施前设立不符合规定的,由地方金融监管部门要求其整改”。10月初国务院办公厅《互联网金融风险专项整治工作实施方案的通知》中则明确,今年11月底前,要对互联网金融进行清理整顿,“拒不整改或违规情节较重的,依法依规坚决予以关闭或取缔;涉嫌犯罪的,移送相关司法机关”。人民大学法学院副院长杨东参与了相关法规的起草制定,杨东说,类似借贷宝这种违规操作模式风险巨大,相关部门更应及早介入。

在加强对P2P平台的监管、叫停违规平台的同时,暂行办法也更加强调对投资者的风险教育。根据互联网应急中心提供的数据,参与P2P投资中,平均金额最多的是50至60岁人群。分析显示,这一年龄段人群投资渠道、知识面相对狭窄,但手里的富余资金多,这也就是部分P2P公司喜欢采取用赠送花镜、街头揽客以吸引这部分群体的原因。业内人士为此提出建议,投资者必须具备一双慧眼,学会甄别P2P平台是否合规,最简单直接的判断依据就是看投到平台的资金是否实现了真正的银行存管,所有不合规的平台都没有做到银行存管。

“据我们掌握的情况,目前真正落实存管的,大概也就100家左右,不足P2P平台总量的百分之五。”吴震说。

网贷研究人员介绍,正规的银行存管非常容易确认,正规平台如果参与投资,支付时就会从平台自动跳转到银行交易界面。相反,记者调查的几家平台都存在着问题。上海天申金融的网站早已关闭,按规定,P2P借贷必须通过互联网进行,银行存管也必须开通网上支付通道后才能实现;另一家平台连网站都没有,更谈不上银行存管;北京华赢凯来公司虽然有网站,但并没有开通网上支付通道,银行存管也就无从说起。

目前,除了P2P平台这些违规问题,记者还了解到,随着监管的强化,一些平台搞起了新花样,转而打出了向客户提供消费贷款的消费金融,可以像股票一样交易获利的虚拟数字货币等新招牌。仅以数字货币来说,就已发现700多种,国内发生的诈骗案件已涉及400多种。专家指出,这一现象值得警惕。

P2P公司违规操作,甚至挂羊头卖狗肉披着合法外衣实施不法活动,严重破坏了国家的金融秩序,严重损害了公民的财产权益,必须坚决治理、严厉打击。治重病需要下猛药,也需要坚持群众路线,充分发动群众、密切依靠群众。只有一手加强打击,一手发动群众,才能把政策法规落到实处,才能使治理整顿取得实效。