中国IDC圈10月8日报道:一、 视频领域现状分析

1. 国外主流视频网站格局

传统主流视频网站,国外主要有三类:UGC视频网站,典型代表Youtube;HULU模式;NETFLIX的视频租赁(向用户收费)。

用户生成内容(UGC)类的YOUTUBE一上线就很受欢迎。而中国摄像机并不算普及,尽管现在多数手机都有类似功能,但是多数人遇到问题和趣事,第一反应应该不是摄像。所以UGC类网站,在中国都要通过大量的核心UGC用户(也就是拍客)生成内容,才会得到发展。HULU是美国NBC、FOX、ABC几大“内容供应商”媒体投资HULU创业团队的产物:没有强大的几大媒体集团的内容,HULU是不可能存在的;反之,没有HULU团队对视频网站发展的理解,即时有强大的内容库也不会成就HULU。在美国,录像带和DVD租赁很早就是一个大行业,NETFLIX只不过把店铺搬到互联网上而已。在中国国内由于盗版、版权保护和用户对付费的认同度等问题,在短期内中国是不大可能有独立的类似模式的。

2. 中国主流网络视频网站市场格局

在中国目前的现状,网络视频UGC内容只有吸引眼球的作用,基本不具备商业价值(这里特指广告价值)。很简单,重要品牌类别的广告客户,不可能在版权不明的UGC内容里面或者前面贴片做广告,这会有不可预测的版权风险(除非这个UGC内容是视频网站定制内容)。因此“工业化”视频内容才是客户关注的重点。还有一个关键是,UGC内容对用户来说很难具备黏性,而“工业化”视频才有这个能力,这也是目前国内的几大视频网站,从商业模式来说,都是类HULU模式的原因。

视频网站竞争到现在,工业化内容大家都可以买到(基本都是向电影公司、电视台和电视剧制作公司购买的),因此内容同质化越来越严重。目前多数视频网站都开始自制内容,但是视频网站自制也要和自身的用户群体的喜好、自身能力想匹配。从未来来看,视频网站的自制内容会越来越有竞争力,甚至已经开始反向输出给电视台。

从未来大的方向来看,某些视频网站会类似一个定位独特的娱乐性卫视,某些视频网站会像一个可以回看、可以进行海量内容检索的智能有线电视。至于那种通过单纯UGC类分享盈利的模式,似乎很难看到成功可能。

(1)中国版的YouTube,优酷上市的口号是“YouTube+Hulu”模式,优酷投入不少资源购买电影和电视剧的版权大战。但是这并不能换回用户流失和流量减少的事实,所以,再一次为了赢得资本市场的关注,优酷兼并了土豆,这是无奈中的无奈之举。腾讯视频和搜狐视频也是 “YouTube+Hulu”综合视频模式的视频网站。

(2)提到中国版的Hulu模式,就不得不提到乐视网和爱奇艺网。乐视网走的路线是“Hulu+Netflix”模式,两者现在是长视频网站中的佼佼者:乐视网拥有众多国内外影视剧公司的版权,依靠版权分销,已经实现盈利并IPO;爱奇艺网的干爹百度目前已经变成老爹,资本和业务类型被资本市场和广告主所关注。

3. 中美网络视频市场比较

(1)美国市场比较集中且业务模式更加多元化,而中国市场更加分散且市场同质性业务较多。根据中文互联网数据 研究资讯中心的统计,在美国网络视频行业,与用户原创内容相关的公司(如 Google、微软及雅虎等)主导了视频观看的流量。而中国的网络视频市场比较分散,优酷网的市场份额高,占据 30.3%,其次是爱奇艺、土 豆网和搜狐视频,这四家网站都是相对全面的基于网络模式的视频运营商(即影视剧+用户原创视频+自制剧)。

(2)收入构成:美国是订阅式,而中国是广告式。NDP 集团的数据显示,从收入角度衡量,Netflix 公司主导了美国网络视频市场,其次是康卡斯特公司,这两家公司都采取明确的基于订阅服务清晰的盈利模式。而在中国的网 络视频市场,网络视频广告已经并将继续成为主要收入来源。

(3)美国网络视频用户比较喜欢用户原创视频,而大多数中国用户偏好影视剧。影视剧是中国网络视 频用户浏览最多的视频内容,而在美国则是用户原创视频最受欢迎。对于这种差异,主要原因在于, 美国版权监管较为严格,用户在观看专业制作的影视剧时受到极大限制。

二、国外视频新兴领域分析

国外的视频领域除了Youtube等这样主流的视频分享网站,也在越来越多的渗透到其他视频领域。

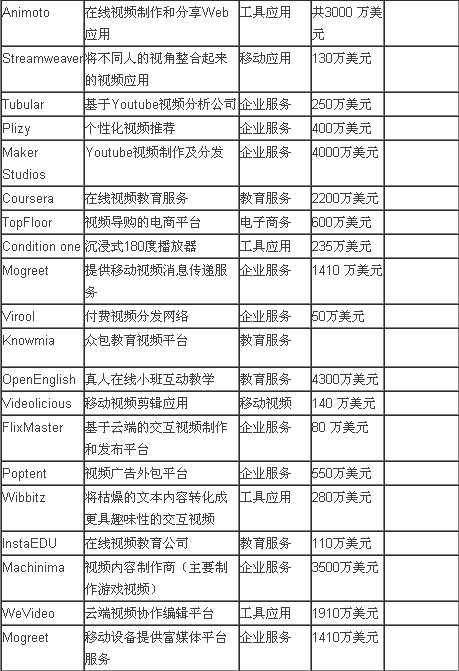

下面是近两年以来国外视频相关领域的主要的投资项目:

不难看出,视频领域的热点主要集中在以下几个方面:

基于视频的在线教育服务 面向企业的视频服务:包括企业视频技术服务(解决方案),基于视频的广告服务,视频营销服务, 移动视频应用:移动视频分享 移动工具应用:视频制作工作等等 其他类视频服务:视频导购、视频音乐会直播等等 三、国内视频领域观察 1.移动视频服务

中国手机视频市场收入规模2010年为6.67亿元,2011年达到21.6亿元,到2013年预计达到116.1亿元。在用户规模方面,2010年手机视频市场用户规模为7718万,2011年底突破1.31亿,预计2013年达到2.82亿。全球方面,2014年全球付费手机视频用户将增长至5.31亿,相当于2010的2.5倍左右。推动付费手机视频用户增长的因素包括带宽的增加、更低的数据服务资费和智能手机的普及,这一增长趋势将会继续。另外,联网移动终端的增多意味着消费者可以通过更多显示屏欣赏娱乐内容。Web2.0和社交网络也推动了手机视频服务的增长。在美国的2.19亿手机用户中,只有4%的人在手机上观看电视节目。但是,如果这一比例增长至20%,每位用户每月在手机电视上的支出达到10美元,手机电视产业将成为一个50亿美元的大市场。

爱立信日前发布了最新版的《流量与市场数据报告》,该报告预计,移动数据流量在未来几年将持续增长,2018年底较目前将增长12倍多。其中,移动视频将成为移动流量增长的大驱动力,预计在2018年底前将保持每年60%的增速。

在手机视频领域,一是原有视频网站势力在移动端上的延伸,这一领域目前基本和互联网视频网站格局类似,还是内容版权方面的竞争。除此以外移动视频在以下几个领域有着较多的发展:

(1)、视频播放器+视频聚合

从用户需求的角度出发,提供更好的视频观看体验,其用户需求的出发点和早期PC互联网上的Hao123类似,可以认为是更符合草根用户的视频导航手机应用。包括火花TV等,尽管这样的应用存在版权等方面的原因,但是在Android上还是出现了类似快手看片这样装机量巨大的手机导视客户端。但是这个领域根据目前的观察已经不是最佳的切入时机,剩余的市场空间不大。

(2)、移动短视频分享

这个国外最早是Viddy和Socialcam(后被Autodesk6000万美元收购),都获得了千万美元已上的投资,目前风头正劲的是Twitter旗下的Vine,目前移动端上上传的视频数量在逐步增长,国内这个领域也有很多的尝试者,但是从目前发展的状况来看,没有想象那么好。究其原因,一是用户习惯的问题,由于流量费用的问题,国内很多用户不习惯于分享视频,国内的用户更倾向于图片分享、另外微信的崛起也抢了熟人用户之间的语音视频分享的机会。

(3)、基于手机电视互动应用

基于手机电视互动服务(Social TV)其实就是将社交媒体(例如微博和其他SNS等)同电视进行无缝地结合,让电视成为社交媒体的重要终端。这类服务的本质目的是为了不同地方的电视观众能够方便地共享和讨论他们正在观看的电视节目,基于电视通过社会化途径产生更好的互动,提供更好的观看电视的体验。基于电视的社会化服务也被认为是2012年的一个热点趋势。2012年以来大量的基于电视的手机互动应用层出不穷,包括新浪微博也推出了新浪看点,但是从实际的发展角度而言,并没有取得想象的预期。究其原因在于一是电视用户和智能手机用户的重叠程度并不高,另外在看电视时通过手机互动微博也抢占了一个渠道,这从每年的春节晚会在微博上的吐槽可以看出来。

2.企业视频服务

企业视频服务在国外应该是发展最快的一块,也有大量的公司获得了投资,企业服务的市场和目前国内视频产业的发展情况相关,并且企业服务发展较慢,一般需要较长的发展空间。

(1)企业视频技术解决方案

这个领域也开始逐渐发展起来,几类:视频基础解决方案,包括存储、CDN加速等;电视视频服务解决方案。

(2)视频制作/营销服务

最近几年版权成为视频网站越来越忠实的竞争力,而影视剧版权价格的不断上涨,也让视频网站开始关注优质的视频内容,优酷等都开始推出自己的自制剧,与此同时,也出现了不少的垂直领域的公司,专注于提供垂直领域的优质视频内容,甚至面向企业提供视频制作和营销的服务。

(3)视频广告服务

视频广告服务的价值在于能够通过技术或服务大限度提高现有视频网站的商业化能力,因而个人比较看好这个领域。

(4)企业视频会议服务

尽管有思科这样的企业,在线企业视频会议领域国外还是有着很多的初创公司,并且都发展的不错,相比而言,在国内这个领域可能相对而言关注度相对较低一些。

3. 垂直视频领域

(1) 视频聊天

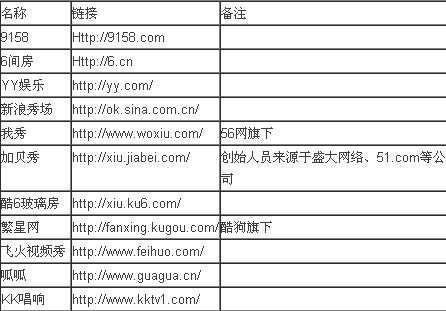

以9158为代表的视频直播服务,目前商业模式比较成熟,目前国内部分的视频直播服务如下:

(2) 弹幕视频网站(视频+弹幕交流)

最早日本有个名为NICONICO的在线影片播放网站,和我们熟知的视频网站不同,网友们能让自己的评论出现在视频之中,其他人可以一边看视频一边同步发表评论,即所谓的“即时吐槽”。视频中评论以飞行形式横穿屏幕,当某部视频有很多评论时就会产生如同无数导弹飞过的效果,这种现象也被称作“弹幕”。

(3) 在线视频教育(视频+教育)

根据eMarketer 的统计,在信息技术与应用成熟的美国市场,在线视频用户已经占据美国人口的一半以上,预计到2015年将占据互联网用户的76%,其中运用在线视频接受各类教育课程的用户超过互联网用户的30%。

美国专注于创业投资研究的市场调查公司CB Insights研究表明,从2011年第二季度到2012年第二季度,美国总共有235家在线教育公司吸收了13.7亿美元的风投资金。从2000年开始,中国在线教育市场开始酝酿发展,但是发展始终慢于预 想。2008年到2010年鲜有在线教育企业 获得投资,2011年开始,随着美国在线教 育市场的火爆,中国在线教育市场开始回 暖。根据德勤研究,2011年以来有超过10 家的在线教育企业获得投资,但是相比于 动辄过亿美元的美国在线教育企业,中国在线教育企业获得投资多集中在天使轮, 融资金额也较小。

目前美国在线教育提供商的盈利模式相对明朗。教育资源提供商(内容+工具)通常采取与教育机构合作收取费用;教育社区运营商则依靠企业、教育机构(或个人)和用户三方的聚合与各方收益的效果探索盈利模式,比如与授课教师按照课件点击分成的方式获得收入,而由斯坦福大学教授创办的 Udacity考虑通过将1%优质的学生输送给企业雇主以收取费用。 中国当前相对成熟的在线教育提供商仍然 以职业培训和技能培训为主,盈利模式以平台与教师按课程付费分成和类“淘宝”的收入模式,但就大部分后来者而言,积累人气、汇聚优势资源和提高个性化与互动性的用户体验仍然是现阶段最重要的工作。未来如何能够满足中国大部分用户对于升学与就业的刚性需求是这个行业突破的关键。专注于提升就业技能的在线培训 仍具发展前景已经为业界共识,突破的关 键在于产品定位的精准性和难以替代性。 比如近期受到风险投资追捧的在线一对一英语口语训练就是在线技能培训模式的新尝试。

(4) 视频安全服务(视频+安全监控)

在国外,提起视频安全监控这个领域,不得不提的就是Dropcam,其提供的视频监控服务,每分钟上传的视频时间甚至超过了Youtube。其提供的高清摄像头带有运动警报、双向对讲、DVR播放、夜视和视频切割分享等功能。Dropcam从销售的每台设备中盈利(只在网上销售),付费服务也是营收的一部分。价格为9.99美元/月或是99美元/年,用户可以录制DVR,重新播放七天范围之内的视频。每月29.95美元(或是295美元/年)的服务则可以录制高达30天时间长度的视频。

视频监控行业的几个发展趋势:“数字化”、“高清化”、“网络化”、“智能化”。之前的视频监控主要用于企业,而现在随着智能设备的普及,面向家庭的视频监控服务也逐步开始发展起来。

4.基于电视视频服务

目前这个领域的服务相对较少,但是目前随着互联网电视的发展,也有越来越多的气压瞄准了电视,致力于提供基于电视的视频相关服务。这个领域值得关注!

四、视频领域机会判断

随着优酷土豆合并、爱奇艺收购PPS,目前主流视频网站格局基本确定:优酷土豆、爱奇艺PPS、搜狐视频、腾讯视频等,基本上成为资金和资源的比拼,但是视频作为互联网一种主流的并且被用户接受的信息载体和信息传播方式,也在很多领域有着很大的价值值得挖掘。

视频行业目前处于通过内容产品卖广告或直接卖内容产品的产业发展阶段,未来由产品业向服务业升级转型是行业发展的大趋势。视频领域未来的机会应该在两个方面,一是面向企业/个人的视频服务,做与视频内容相关的商业服务平台;二是做内容产品的产品服务,提升视频内容的附加值。

对于视频领域的机会判断如下:

1. 视频和垂直领域结合的机会

视频和聊天、视频和教育、视频和安全监控结合在国外已经展现了很大的商业价值,这一块也可以去关注那些视频可以去潜在结合的领域,尤其是未来可能潜在商业化的面向个人的视频服务。

2.视频企业服务

这一块尽管目前相关的公司也比较多,但是企业服务一方面需要较长的发展周期,另外一个国内企业服务的环境和国外不太一样,更多会依赖于企业资源。个人看好两个方向:一是对于能够提高现有视频网站商业化能力的视频广告技术服务。二是提供高质量内容视频制作/发行的服务/平台,高质量的视频内容还是稀缺资源,并且目前视频版权内容越来越高,高质量的内容资源制服务将会有很大的发展空间,通过标准化的方式进行内容制作,并且未来可以将视频分发到视频网站、电视等平台。

3.基于电视的视频服务

尽管这一类服务目前还比较少,但是互联网电视未来的商业化肯定会带来这个领域的机会,这个领域可以多加关注。

4.移动视频服务

移动视频目前从国内来看,移动视频社交和视频聚合服务都不是发展得特别好,所以移动视频领域个人觉得机会也还是在垂直领域,比如移动视频监控。