中国IDC圈10月9日报道:团购业风头一时无俩,似乎预示着这个行业的前途无量,然而三年过去了,回顾其发展仿佛一场“过山车”游戏,在经历了“百团大战”和“千团大战”的极速扩张后,极速发展所遗留的问题也渐渐浮出水面,而聚齐网的“瞬间蒸发”更是将行业遗留的弊病曝光于众目睽睽之下。

据中国电子商务研究中心数据,截至2013年上半年,全国团购网站累计共6218家,其中累计关闭4670家,“死亡率”高达75%。团购网站的集体“赴死”,吸引了太多的目光。一窝蜂的涌入,一窝蜂的退却,团购热潮的发展过程充分展示了中国市场的传统“美德”:缺乏理性、盲目跟风以及缺乏长远规划。而这些触目惊心的数字背后,也告诉我们一个真相:想从这个市场分得一杯羹,实非易事。

目前团购行业的格局,十分类似以苹果、三星为首的智能手机阵营,除去美团网、点评团这两家团购业的双巨头,“小三”的位置的争夺正是焦点。说起团购网站,不能不提起窝窝团,在众多竞争者中,窝窝团的发展轨迹值得剖析。

窝窝团的大跃进

窝窝团的正式发展,肇始于一场并购。2010年10月,徐茂栋从王赟明手中全资收购了窝窝团。当时这家团购网站的月销售收入不过260万元。就在当月窝窝团就开展了第一笔对外并购,此后3个月更是一鼓作气拿下了厦门闪团、广西好乐团、吉林美美团、宁波汤团、上海团虾、济南0531团等在内的20多个地方性团购网站。

2011年发展最为迅猛的团购网站无疑属于窝窝团,其仅在2个月内就完成从默默无闻到实力第一的角色转变。2011年8月,窝窝团以1.71亿元的销售额超过拉手网的1.61亿元和美团网的1.33亿元,正式确立了在团购市场第一阵营的地位。

然而随着团购在国内的普及,消费者开始趋于理性,团购的吸引力开始逐渐下降。过低的进入门槛,风险投资的热捧,让团购成泛滥趋势,团购网站的发展进入失控状态。成本大幅提高,但业务并没有大幅盈利,国内的市场环境由热变冷,由冷趋寒。

基于团购发展趋势的判断,2012年4月窝窝团高调宣布转型商城模式,从以产品团购为主突然发力为建立商户平台。不到半年时间,俏江南、鲍鱼公主、水立方、博纳国际影城等超过3万商家陆续进驻窝窝商城。

差距被拉开,窝窝团争夺“小三”位置更现实

2013年,团购已经不再是互联网行业的焦点,资本对团购也失去了当初的热情。团购业经过大浪淘沙,市场格局初现轮廓,逐渐形成以美团、大众点评为第一梯队,拉手网、窝窝团、糯米网为第二梯队跟随的局势。

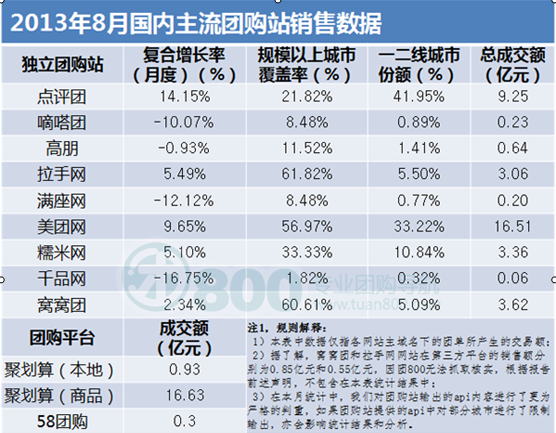

从团800发布的最新数据来看,延续今年七月的格局,八月份美团网和点评网的成交额再度占据了团购市场前两名的位置,在主流团购网站中交易额占比达到69%,形成一骑绝尘之势,对于第三名的争夺则趋于白热化。从数据来看,虽然窝窝团、拉手网、糯米网齐头并进都跨越了3亿元的门槛,都有机会争夺“小三”的位置,但是销售额以及一二线城市占有率同前两名的差距已经非常明显。

团购业进入巨头游戏模式,窝窝团处境尴尬

经历了前两年的混战乱局,2013年团购市场看似开始进入平静发展期,然而风起云涌总是不期而遇。今年8月末,百度宣布以1.6亿美元控股糯米的消息又唤醒了团购市场的神经,也进一步预示着团购业逐渐进入巨头们的游戏模式。

百度投资糯米意图很明显,为的是打造地图加团购组合业务,腾讯增资高朋,探索微信加团购组合模式,阿里手握聚划算和美团,打出团购加团购的组合拳。正所谓背靠大树好乘凉,与糯米、美团相比,仍是孤家寡人的窝窝处境非常尴尬。

对于窝窝团来说,战,无异于以卵击石;合作,稍有不慎就是与虎谋皮。团购在烧钱,而且烧钱很快,团购赚钱并不容易而且赚得很少。其CEO徐茂栋坚持独立发展的战略还能走多远,还愿意坚持多久来玩这个游戏?