中国IDC圈10月28日报道:今年9月底,58同城向美国SEC提交了IPO招股书,这让分类信息网站和58同城再次成为业内讨论的焦点。然而突如其来的浑水做空网秦,又不禁给正处在上市关键时间口的58同城平添了一抹灰色。

事实上这已经是58同城第二次申请赴美上市。早在2011年6月初,58同城就被传已递交了上市申请书并将于6月底赴美上市。不过,随着当时中国概念股遭遇大面积寒流,58同城上市之事最终不了了之。

第二次赴美敲钟,58同城能否笑到最后?

净利逆转的背后是广告投放减少,流量下滑

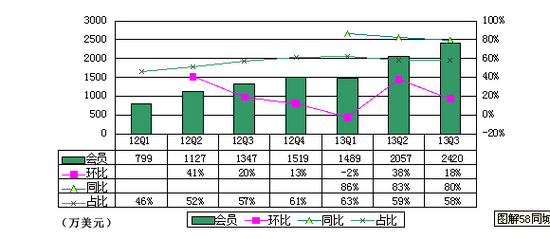

招股说明书显示,从2012年第一季度到2013年第二季度的六个季度内,58同城净利润分别为-1225万美元、-703万美元、-634万美元、-478万美元、-467万美元和496万美元。

对58同城来说,盈利确实来之不易,在今年第一季度,其账单上还净亏467万美元,在过去6个季度,其亏损超过3000万美元,然而数据大逆转的背后却也引发了种种质疑的声音。

为何在一个季度内,58同城得以大幅度扭亏?钛媒体记者从财报上看,主要为会员费单价的提升以及广告费用的减少。财报披露,2013年第二季度,58同城营收为3511万美元,环比增长48%;其中,会员费收入占营收比重59%,会员费营收环比增长38%.但付费会员数量从一季度的24.88万到二季度的29.77万,仅提升不到20%.

IPO关头,净利的突然逆转不能不引起注意,其中尤为重要的原因还有其广告费的大幅缩减。财报显示,今年上半年公司广告费支出为1030万美元,而去年同期为1570万美元,相比去年减少了540万美元,对比今年上半年实现的净利润高出了近50万美元。而从2010年到2012年三年,58同城广告费支出分别为820万美元、6850万美元和2510万美元,烧钱特征非常明显。

由于58同城主要通过会员费和在线营销服务获取营收,商业模式的关键因素正是流量。伴随广告费用的缩减,58同城流量大幅下滑。据Alexa网站流量排名显示,今年上半年58同城排名从第140位降到了第254位。

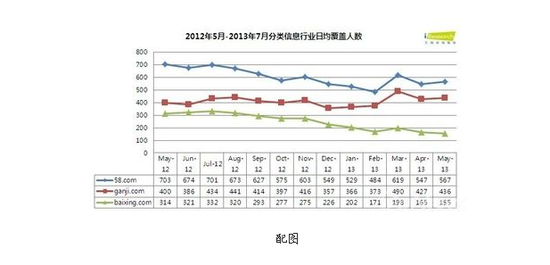

从艾瑞公布的数据看,对比2013年和2012年,58同城的流量已经呈现明显的大幅下滑趋势,同比下滑了14%,而与58同城流量下滑对比明显的是其主要竞争对手赶集网的流量增长。2013年7月,赶集网日均覆盖人数同比去年增幅超过8%,这对于58同城来说并非良性的发展趋势。

58同城受困垃圾信息,行业竞争加剧

此前58同城不仅饱受资金链断裂、流量下滑等负面新闻困扰。更为严重的是,分类信息网站经过高速发展期后,近两年遭遇瓶颈,垃圾信息泛滥和业务模式单一已成为用户抱怨的焦点,用户体验不够好,也一直成为业内认为58同城上市的“绊脚石”。

此外,58同城的电商化转型已经可以宣告失败,该业务也为58同城多次对外宣传的未来转型方向。招股书显示,今年上半年58同城在线交易佣金等其他收入仅为95万美元,只占到其整体收入的1.6%,其中大部分预计都来自其残余的团购业务。

58同城必须在竞争趋于白热化的中国互联网市场环境中杀出重围,这不仅包括打败同类竞争对手与模仿者,也要警惕互联网巨头随时侵入自己的地盘。目前与58同城比肩的是赶集网,两者规模不相上下。而原先有意收购58同城的阿里巴巴,近期也上线了类似分类信息的产品“淘宝OFFER”,这一新产品也给58同城带来了挑战。

上周三,58同城向美国证券交易委员会提交了招股书更新信息,其中截至2013年9月30日的第三财季,58同城实现净利润850万美元,环比增71%.作为最重要的一项收入会员费收入,公司第三季度环比仅增长18%,相比二季度的38%的增速下滑明显。

58同城从2005年正式上线, 8年的“预热”并不算短,但58同城如今的成绩单却并不漂亮。上市之路不会平坦。

2011年,58同城在杨幂的代言下,通过各种铺天盖地广告的狂轰乱炸,让人们印象深刻。今年9月底,58同城向美国SEC提交了IPO招股书,这让分类信息网站和58同城再次成为业内讨论的焦点。然而突如其来的浑水做空网秦,又不禁给正处在上市关键时间口的58同城平添了一抹灰色。

事实上这已经是58同城第二次申请赴美上市。早在2011年6月初,58同城就被传已递交了上市申请书并将于6月底赴美上市。不过,随着当时中国概念股遭遇大面积寒流,58同城上市之事最终不了了之。

第二次赴美敲钟,58同城能否笑到最后?

净利逆转的背后是广告投放减少,流量下滑

招股说明书显示,从2012年第一季度到2013年第二季度的六个季度内,58同城净利润分别为-1225万美元、-703万美元、-634万美元、-478万美元、-467万美元和496万美元。

对58同城来说,盈利确实来之不易,在今年第一季度,其账单上还净亏467万美元,在过去6个季度,其亏损超过3000万美元,然而数据大逆转的背后却也引发了种种质疑的声音。

为何在一个季度内,58同城得以大幅度扭亏?钛媒体记者从财报上看,主要为会员费单价的提升以及广告费用的减少。财报披露,2013年第二季度,58同城营收为3511万美元,环比增长48%;其中,会员费收入占营收比重59%,会员费营收环比增长38%.但付费会员数量从一季度的24.88万到二季度的29.77万,仅提升不到20%.

IPO关头,净利的突然逆转不能不引起注意,其中尤为重要的原因还有其广告费的大幅缩减。财报显示,今年上半年公司广告费支出为1030万美元,而去年同期为1570万美元,相比去年减少了540万美元,对比今年上半年实现的净利润高出了近50万美元。而从2010年到2012年三年,58同城广告费支出分别为820万美元、6850万美元和2510万美元,烧钱特征非常明显。

由于58同城主要通过会员费和在线营销服务获取营收,商业模式的关键因素正是流量。伴随广告费用的缩减,58同城流量大幅下滑。据Alexa网站流量排名显示,今年上半年58同城排名从第140位降到了第254位。

从艾瑞公布的数据看,对比2013年和2012年,58同城的流量已经呈现明显的大幅下滑趋势,同比下滑了14%,而与58同城流量下滑对比明显的是其主要竞争对手赶集网的流量增长。2013年7月,赶集网日均覆盖人数同比去年增幅超过8%,这对于58同城来说并非良性的发展趋势。

上市“倒霉蛋”58同城,这次又悬了

58同城受困垃圾信息,行业竞争加剧

此前58同城不仅饱受资金链断裂、流量下滑等负面新闻困扰。更为严重的是,分类信息网站经过高速发展期后,近两年遭遇瓶颈,垃圾信息泛滥和业务模式单一已成为用户抱怨的焦点,用户体验不够好,也一直成为业内认为58同城上市的“绊脚石”。

此外,58同城的电商化转型已经可以宣告失败,该业务也为58同城多次对外宣传的未来转型方向。招股书显示,今年上半年58同城在线交易佣金等其他收入仅为95万美元,只占到其整体收入的1.6%,其中大部分预计都来自其残余的团购业务。

58同城必须在竞争趋于白热化的中国互联网市场环境中杀出重围,这不仅包括打败同类竞争对手与模仿者,也要警惕互联网巨头随时侵入自己的地盘。目前与58同城比肩的是赶集网,两者规模不相上下。而原先有意收购58同城的阿里巴巴,近期也上线了类似分类信息的产品“淘宝OFFER”,这一新产品也给58同城带来了挑战。

上周三,58同城向美国证券交易委员会提交了招股书更新信息,其中截至2013年9月30日的第三财季,58同城实现净利润850万美元,环比增71%.作为最重要的一项收入会员费收入,公司第三季度环比仅增长18%,相比二季度的38%的增速下滑明显。

上市“倒霉蛋”58同城,这次又悬了

58同城从2005年正式上线, 8年的“预热”并不算短,但58同城如今的成绩单却并不漂亮。上市之路不会平坦。