中国IDC圈5月14日报道:最近一年时间以来,58同城是最活跃的互联网公司。获得腾讯4亿美元投资、收购安居客、参股e代驾、与宿敌赶集网合并……在5月8号“生日”当天,58同城发布了金融发展战略及金融理财品牌——58钱柜。同日,58同城还宣布了对中华英才网的收购。据姚劲波自己统计,58同城上市18个月,投资并购14家企业,投资总额达16.66亿美元,差不多每个月对外投资1亿美元。

姚劲波为何忙不迭地“布大局”、“打大仗”?与搜房、易车、前程无忧等垂直网站相比,58同城有无优势?

先来看下58商业模式的基本面。

营收增长迅猛

58同城是国内大分类信息网站,为本地商户和消费者提供房屋、就业、二手物品交易等信息发布服务,“同城”二字由此而来。

58同城的营收主要由两部分构成:一是发布信息的商家贡献的“会费”,二是网络的广告收入。两项收入增长较为均衡,2014财年,58同城会员费和广告费收入占比分别为52.5%和47.2%。

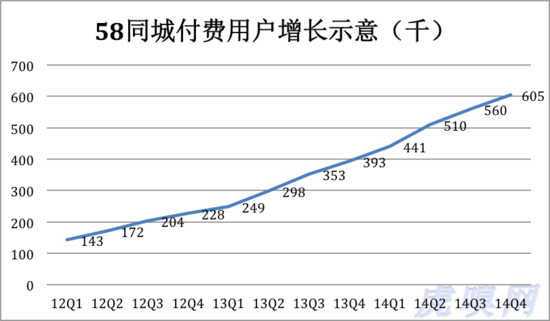

推动会费收入增长的自然是会员数量。2010年、2011年,付费用户分别为1.7万和8.6万。到2014年4季度,付费用户数达60.5万,户均缴纳65.8美元。

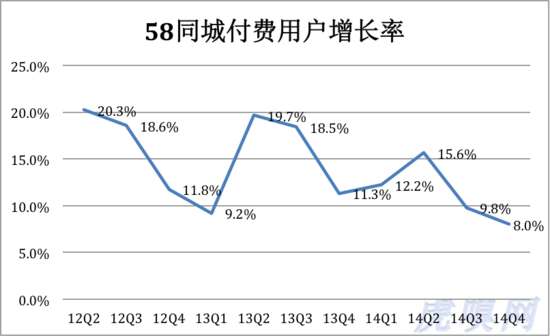

不过,58同城付费用户的增速却呈振荡回落,2014年Q4的环比增速仅为8%。

网站的用户不是来看新闻的,就是来找租房、招聘信息的。而付费会员不仅贡献了营收,还给网站带来了读者要看的内容。2014年Q4独立访问用户数达3亿。有了流量,58同城顺理成章地做起了变现生意,赚取不菲广告的收入(模式与百度竞价排名类似)。

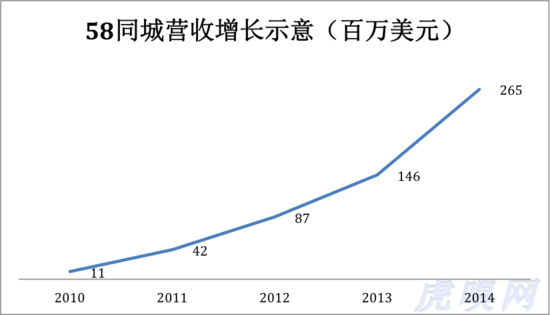

2011年,58同城营收仅为1100万美元,2014年达2.65亿美元。年复合增长率达189%!

搜房、前程无忧等垂直网站的模式与58同程类似。它们的主要收入都包括两个部分:首先由B端用户(商家)付费发布信息;然后,用这些信息吸引C端用户(网民),形成精准的流量(如求职、租房、买车),进而通过收取广告费将流量变现。

与赶集合并效益被高估

58同城的流量生意看起来很妙,前提是B(商家)自动把信息发布到网站,C(用户)自动上来浏览。世界著名的生活信息网站Craigslist就是这样,员工不到40名,日均PV超过6亿。

但中美国情差异注定了58同城不会有Craigslist的幸运:Cragslist是美国小业主自己上来注册,58同城得雇用数千勤奋的地面销售人员去“扫街”,一家一户地推销;美国人在网站发布的虚假信息不多,58同城要通过专设的信息审核部对每天数百万条信息进行审核(从开始填写信息到发布成功,要经过5道过滤,包括人工审核);美国用户有问题可自行解决,大不了看看Q&A,中国会员要打电话,58同城只好跑到天津泰达建立了一个有500个座席的电话呼叫中心……

在中国的国情下,58同城的增长策略就是一手在线上买流量,让C光顾网站。另一手到线下“扫街”、“地推”从众多B中发展、维护付费会员。

2C的营销分为两个部分:线上从百度等引擎购买流量,线下通过传统媒体打广告(例如请杨幂代言、每天在地铁喊上百次:五~八~同~城~~~)。

2B的营销费用则耗费于庞大的线下代理人团队及呼叫中心等服务系统。

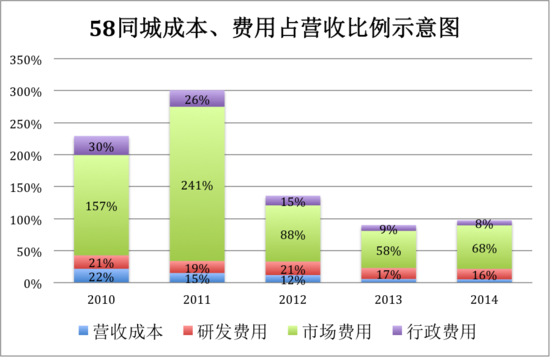

2011年,市场营销支出一度占到营收的241%。好比每卖一个10块钱的肉夹馍,要花24.1元来宣传、促销、发奖品。媒体称58同城“花钱买营收”一点没错,而且价钱高得离谱。

好在随着营收的增长,虽然市场费用绝对值创下新高(2014年达1.8亿美元),占营收的比例已缩减到68%。

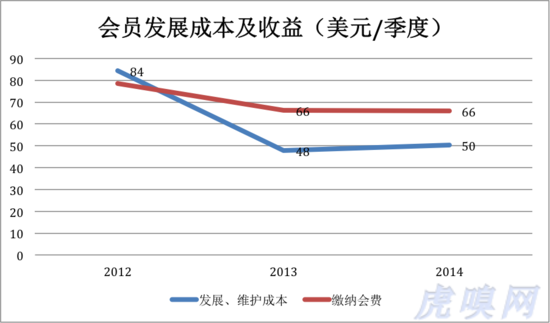

2012年,58同城发展并维护一家付费会员的成本为84美元/季度,而会员缴纳的会费仅为79美元/季度;2013年,付费会员的成本、收益分别为48美元/季度和66美元/季度;2014年,会员发展、维护成本又上升到50美元/季度。

与赶集合并后,压缩2C、2B营销费用的空间非常有限。

在线上,流量要向百度们买,而关键词的价格不单单是赶集和58两家抄高的。未来赶集不参与竞价,搜房、易车、前程无忧等大小玩家不会让58同城低价获得“租房”、“买车”、“招聘”这些关键词!

在线下,假如杨幂、谢娜各喊100次给两家网站带来的UV数都是100。让杨幂一个人喊100次,给合并后的58?赶集带来的UV绝不会是200。要保增长,广告费就不能太省。

最后,通过地推团队的人员优化、减少摩擦、价格战,市场费用会有所下降。但商家还得一户户去谈,会费要一单单去收,服务一刻也不能停。付费用户规模不减,费用降不了多少。

总之,在1.0版的增长策略下,58同城已经没多大潜力可挖,即便合并了赶集,营收增长、利润增厚的空间也比较有限。

赶不上“子集”

搜房网、安居客、易车网、汽车之家、前程无忧、智联招聘的商业模式与58同城大同小异,只不过它们各自耕耘的垂直领域是58同城“势力范围”的“子集”。但“子集”们赚钱的本领却高于58同城。

2014年,搜房、易车、前程无忧在垂直领域的营收分别为44亿、25亿和18亿,而58同程在房产、汽车、招聘、家电、家政、休闲娱乐、婚庆摄影、搬家、团购、交友、宠物、周边游等十几个领域统共取得的营收为16亿。

既然大家做的都是流量生意,58同城营收不赶不上“子集”还得从流量找原因。

根据Alexa数据,58同城、前程无忧、搜房、易车日均UV(独立访问数)排名分别为中国第76、135、161和6024名(以上均为月均值)。58同城日均PV(页面浏览量)约5500万,前程无忧约为3500万、搜房网约为2200万、易车约为50万(以上均为月均值)。

可以看到,通过不惜代价的导流,58同城的流量已经压了“子集”们一头。营收收入不及子集的原因不外两个:一是流量的质量(转化率低),二是在变现潜力大的领域及地域流量不足。58同程把招聘、房产、汽车等各个领域的流量加起来才超过前程无忧和搜房,而且这些流量分散在全国各地,单单在招聘、房产领域和北、上、广等重点地区,58同城流量则远远落后。

带宽成本去哪儿了

还有一个值得注意的现象,就是58同城带宽成本超低。

网站的营收成本主要消耗在网站(带宽、运维人员、设备折旧等)和内容两个方面。2014年,58同城毛利润率高达95%,而搜房、易车、前程无忧分别为79%。76%和73%。带宽费用是营收成本的子集,毛利润率高则营收成本低,意味着带宽费用低。

2014年,搜房营收折合人民币43.6亿,营收成本高达9亿。搜房具有明显的媒体属性,而且自己采集房源的比重越来越大,营收成本高是自然的。但前程无忧基本没有媒体属性,营收仅比58同城高11.5%,但主要由带宽和网站运维费用购成的营收成本却比58同城高414%!

58同城的流量成本哪里去了?是由区域代理商分担了?或是转嫁给VIE结构中的其它实体?

被迫寻找增长策略2.0

58同城对增长策略1.0的局限性想必早有体会。所以,2013年10月上市后进行了一系列的收购活动。

姚劲波总结说:

“在汽车里面内部分化,我们投资了二手车,我们投资了大的代驾公司‘e代驾’,我们投资收购了大驾校的软件‘驾校一点通’,也投资了P2P汽车平台‘宝驾租车’;在房产领域,我们全资收购行业排名第二的网站‘安居客’,和58紧密结合以后,已经超越过去行业老大;我们还推出‘58到家’、‘乐家月嫂’、‘点到按摩’等新型的O2O本地的服务,把58到家自己的服务打包在一起,做中国互联网公司提供到家服务最全,订单量大,口碑好的平台。”

截至2015年5月8日宣布收购中华英才网,58同城在18个月内投资16.7亿美元并购了14家企业。

搜房、前程无忧、智联招聘、易车、汽车之家等成功的垂直网站是从早期互联网蛮荒的血海中拼杀出来的,正如将“八大菜系”中的任何一个做到极致那样不容易。不擅厨艺的姚劲波开的是“啥都有”的“大食代”(不仅有八大菜系还法餐、意餐和印度菜),并花不少钱雇人到街上拉客。进来的客人虽多,但多半看看就走,即便坐下来也只点最便宜的菜。所以,58同城营收、利润都不如那些名菜馆。

按传统观念,开有八大菜系但什么菜系都不拿手的餐馆一定不会成功。但在互联网时代则未必。姚劲波先是把“大食代”做大,菜不好吃、亏钱都不在乎,大到一定程度拿去上市。打通公募、私募融资渠道后,以股票加现金的方式收购擅长川菜的安居客、擅长鲁菜的中华英才、擅长粤菜和驾校一点通……

在可预见的未来,58同城的单项业务恐难超越每个细分领域强的“子集”们。而且房产、汽车、招聘都是万亿级别的大市,足以孕育市值百亿美元的平台层垂直公司,搜房、易车、前程无忧会保持高昂的头志,捍卫各自在细分领域的王者地位。中国人信奉”宁为鸡头不为牛尾“,赶集、安居客、中华英才都是上市无望才忍气吞声、寄人篱下的,失意者们的集合会是一个成功的群体吗?

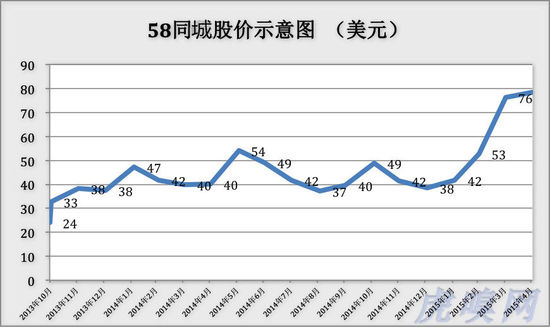

不过,谁说复仇者联盟没有取胜的机会。从58同城近来高涨的股价看,投资人还是蛮有信心的。截至5月12日,58同城股价已升至78美元以上,市值近64亿美元。

祝58系们好运。